移动支付网消息:4月7日,新国都发布2020年年报,2020年实现总营收26.32亿元,同比下降13.06%,实现归属于上市公司股东的净利润8650.39万元,同比下降64.33%。

收单服务:受疫情影响小,占总营收比重接近60%

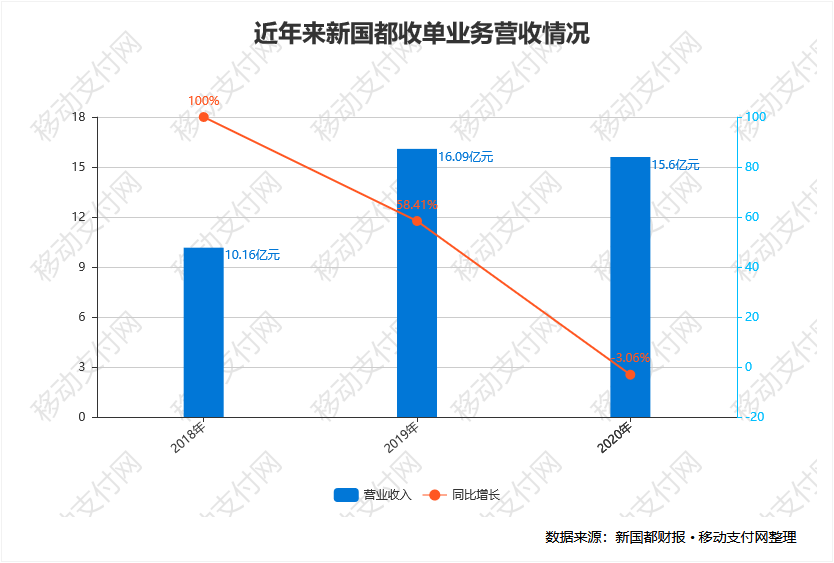

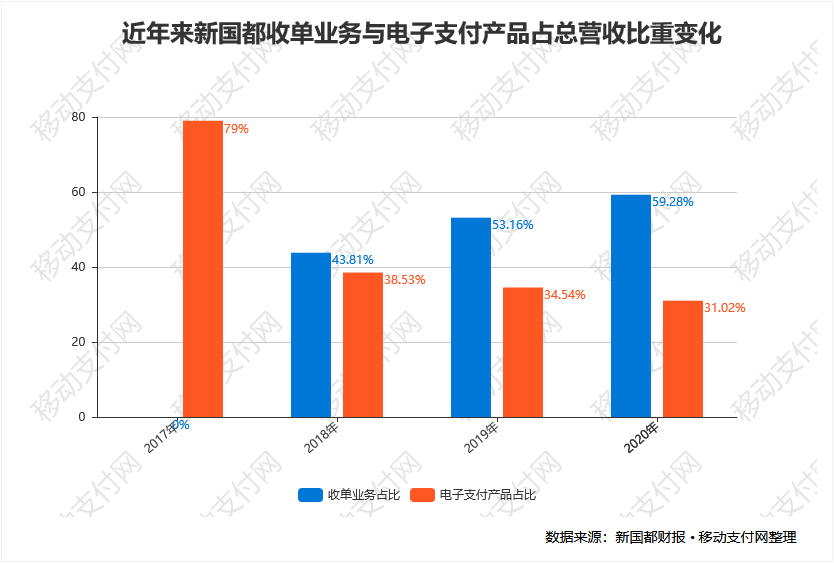

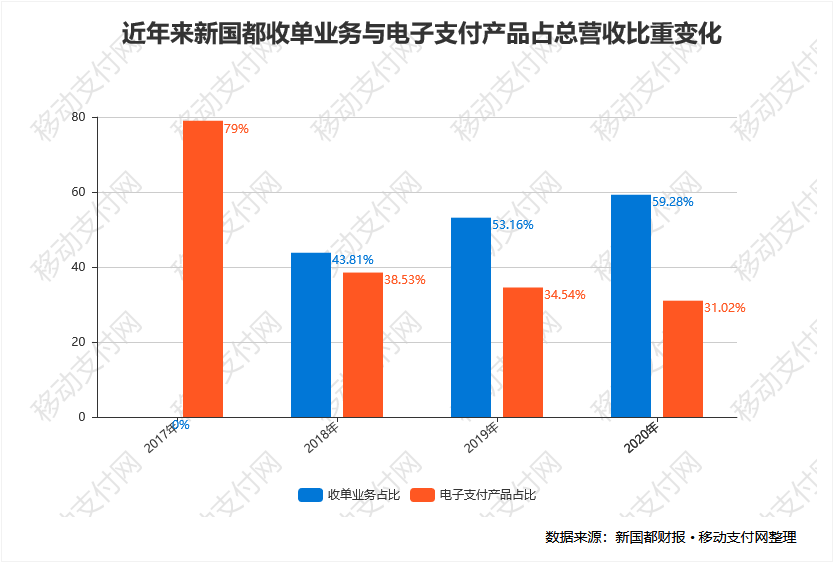

其中以嘉联支付为主体的收单业务实现营收15.60亿元,同比下降3.06%,其收单业务占整体营收比重高达59.28%,已经逐渐成为新国都的营收支柱。

新国都在2017年收购嘉联支付后,成功切入下游收单市场,经过转型营收表现良好。不过2020年的营收略有下降,其报告显示是由于疫情影响以及手续费补贴等减免活动。但在移动支付网看来,其在疫情严重下的2020年上半年,收单服务仍然实现营收7.65亿,同比增长1.05%,因此总体而言受疫情影响较小,仍然保持着不错的业务量。

不过据悉,随着疫情的控制和经济的复苏,国内非接触式消费服务需求迅速增长,嘉联支付为更好支持与服务线下商户,联合多家银行共同推出“万店**”、“红海**”,加强对商户收单服务投入和手续费补贴,为线下商户数字化升级提供收银设备和支付服务的综合解决方案,助力商户从疫情影响中恢复。报告期内,嘉联支付全年累计处理交易流水约1.22万亿元,同比增长12.78%。

另外在数字化服务方面,报告期内,嘉联支付通过自主研发成功推出了聚合权益平台,主要包括商户营销平台、消费者营销平台、会员权益商城平台和商家联盟,为商户、消费者以及合作机构会员提供一站式营销解决方案,从而实现合作机构、商户、消费者、嘉联支付权益平台四方共赢的目的。

尽管嘉联支付在市场表现上不俗,其报告期内仍然收到了央行的罚单。根据中国人民银行深圳市中心支行于2020年8月27日出具的行政处罚决定书,中国人民银行深圳市中心支行于2019年11月11日至12月13日对嘉联支付2016年4月至2019年7月期间存量业务进行现场检查发现,嘉联支付存在未按规定建立有关制度办法或风险管理措施、与身份不明的客户进行交易、未按照规定履行客户身份识别义务以及未按规定报送大额交易报告或者可疑交易报告的行为。中国人民银行深圳市中心支行对嘉联支付处以罚款共计人民币941万元。

对于整改情况,财报显示嘉联支付已按时足额缴纳罚款,对于上述检查中发现的问题, 嘉联支付已制定了专项工作方案,该方案对客户身份尽职调查、客户风险评级、风险控制措施、系统功能管理等方面提出了更明确的优化意见,并强调专人专岗、责任到人的工作机制。嘉联支付已按要求完成相关整改措施,并向中国人民银行深圳中心支行汇报了整改情况。

电子支付产品:营收同比下降21.93%,销量同比下降28.90%

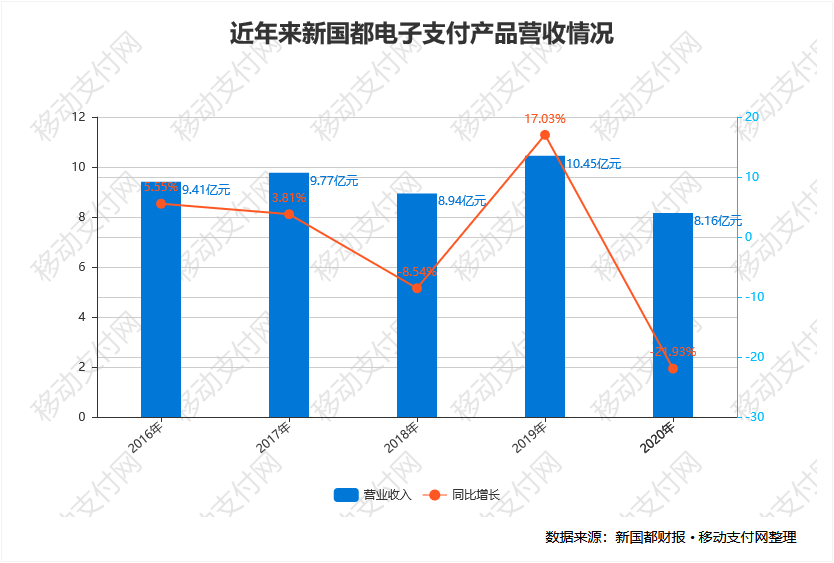

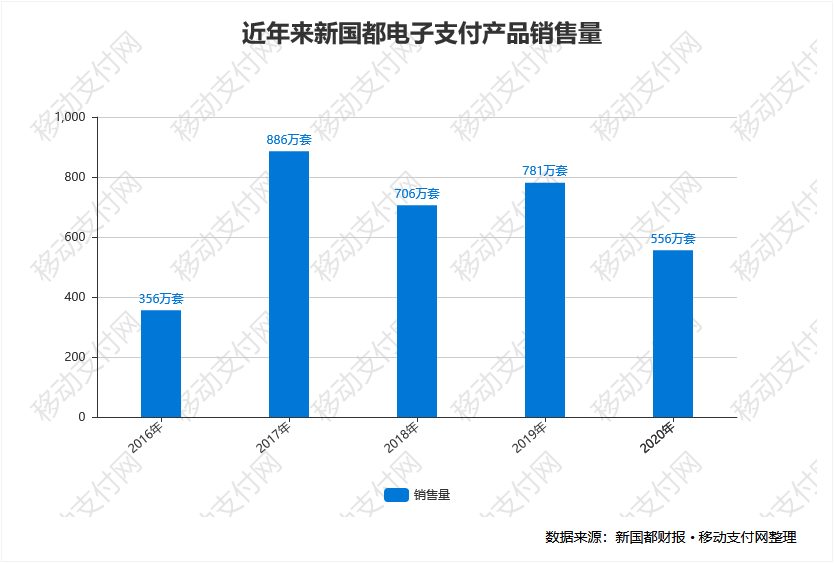

与收单服务相对情况较好不同的是,在原本竞争激烈的市场环境下,以新国都支付为主体的电子支付产品受疫情影响,2020年实现营收8.16亿元,同比下降21.93%,其电子支付产品占整体营收比重仅为31.02%,相比去年再度下降3个百分点。

相比于收单业务年年增长的营收占比,由于竞争激烈和转型稍晚,以电子支付产品起家的新国都在POS业务上逐渐丧失了优势,在总营收中的占比年年下降。而2020年受疫情影响,其电子支付产品的销售量也受到了较大的影响,全年销售量约556万套,同比下降28.90%。

海外:同比增加35.49%

2020年受疫情的影响,国内市场各大POS厂商的POS机具及相关副产品收入及毛利下降,各大厂商逐渐把销售增长重点转向海外市场,并取得了不错的效果。

报告显示,2020年新国都在海外市场的收入达到约2.87亿元,同比增加35.49%。

竞争对手们的海外市场同样表现不俗,据新大陆年报显示,2020年支付设备海外出货量超100万台,同比增长58%。而以海外市场为主的百富则创下历年营收新高,2020年营业收入53.27亿港元,同比增长17.6%,占其总收入超过94.27%。同样海外发展顺利的还有鼎合远传,其2020年年中财报显示,上半年海外营收占比98.76%。

报告在发展战略上表示,2021年随着全球疫情的逐渐稳定,在支付受理终端业务发展方面,基于国内已经形成成熟市场和竞争格局的情形,公司会继续聚焦拓展海外市场,加大力度布局海外销售渠道,打造品牌知名度,凭借国内领先的支付技术和运营解决方案为海外客户提供综合性的电子支付服务,从而优化收入区域结构、降低地域性风险、提升硬件产品综合盈利能力。

研发:投入2.17亿,占营收8.24%

数字人民币是新的行业热点,而随着数字人民币的持续落地,国内现有的存量支付终端将面临全面的升级迭代和改造,将一定程度提升对新的电子支付设备的需求。

对此新国都财报显示,报告期内,子公司新国都支付围绕区块链加密、生物识别、数字货币支付等新技术、新支付形式进行研发,形成技术积累,期间投入研发费用6877.53万元,占新国都支付整体营业收入的8.33%。

据悉报告期内,公司数字货币研究院研发的POS终端设备N86,不仅能够支持***、二维码收单支付,还能够支持受理数字货币结算。

在总的研发投入方面,报告显示其研发投入主要围绕区块链加密、生物识别、数字货币支付以及场景化数字服务管理工具等新技术、新支付形式进行研发和投入。公司加强研发管理能力,提升开发效率和质量安全、系统接口和协议规范化,提高产品设计可靠性和稳定性,为满足市场严格的安全保护需求及验证未来新型货币的交互协议、密钥体系做好充分准备。报告期内公司研发投入2.17亿元,占营业收入的8.24%。

随着国家数字人民币的研发试点工作的稳步推进,2020年嘉联支付pos 有风险,公司积极推进与银行机构在数字人民币的运营活动和技术服务领域方面的合作。目前已完成部分机构前期的技术联调和系统测试,后期将配合银行机构进一步协助商户端的改造、推广等服务;报告期内,公司完成了对部分数字人民币硬件受理终端的改造,并已顺利应用于上海等地区的试点场景中。同时,公司积极进行数字人民币“硬钱包”产品开发嘉联支付pos 有风险,目前正在进行技术开发和产品设计。未来,公司也将紧随行业变化,不断探索数字人民币生态下新的商业模式。

2020年财报解读系列文章:

Tag: 支付 营收 同比 商户 海外