支付之家网(ZFZJ.CN) 如果以2016年9月6日起正式实施的“96费改”557号文为标志,新一轮刷卡手续费改革至2018年9月6日恰好已经进行了整两年,而此时距90年代初期中国支付行业刷卡手续费调整的开端已逾三十年。

如果回想“96费改”实施以来的这两年时间,我们似乎很难笃定的认为其完美无缺。

“96费改”本意侧重于降费降本,就其对市场各方的影响来看,商户、发卡银行、银联、消费者似乎均能从中受益。可对于“96费改”,支付业界似乎仍旧褒贬不一。事实上,由于各方的出发点和角度不同,这个问题也许永远会莫衷一是。

2016年3月,发改委和央行发布了《关于完善***刷卡手续费定价机制的通知》,对***收单业务的收费模式和定价水平进行了重要调整,于2016年9月6日正式实施新国都.嘉联支付pos机,因此被业内称为“96费改”。

“96费改”前,***收单业务执行的收费标准为发改委2013年1月16日发布的《关于优化和调整***刷卡手续费的通知》(发改价格[2013]66号),该通知由**指导价变成市场化定价,借贷分离,把商户分类从六类调整至四类,并直接将银联、发卡行和收单机构三方原有的“721”分成模式打破。

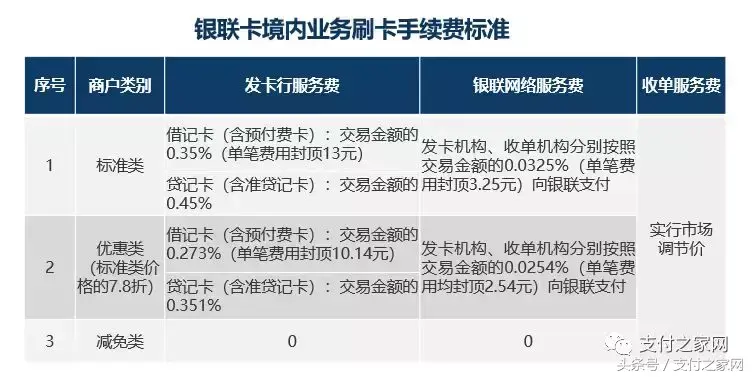

目前我国收单市场格局中,主要包括发卡行、收单机构及银联。其中,收单机构向商户收取的收单服务费也是需要由商户承担并体现在刷卡手续费中。在交易产生之后发卡行将向收单机构收取发卡行服务费,而银联则向收单机构和发卡行同时收取网络服务费。

银联的网络服务费向收单机构和发卡行分别收取0.0325%,不区分借、贷记卡,单笔交易的收费金额不超过6.5元(即分别向收单、发卡机构计收时,单笔收费金额均不超过3.25元)。收单环节服务费由之前**指导价改为实行市场调节价,由收单机构与商户协商确定具体费率。

发卡行服务费为为借记卡交易不超过交易金额的0.35%,贷记卡交易不超过0.45%。借记卡交易单笔收费金额不超过13元,贷记卡交易不实行单笔收费封顶控制。

费改是以降低商户手续费为“大目标”的,那既然费率降低了自然有一方或者多方承担了为商户所降低下来的利益。96费改最大的特点是借贷分离费率统一以及收单环节服务费由收单机构与商户协商确定具体费率。费改后我们就预言,按照新的利益分配规则,最大的受益方为发卡行,那么银行一定会加**卡量。

果不其然,根据最新各大银行发布的数据显示,今年上半年新增***或达一亿张,已接近去年全年水平,可以说是银行***业务的盛宴。

可以说,“96费改”搅动了国内***市场的一潭春水,让银行尝到了费改带来的甜头。

除了银行以外,业内人士曾分析称,在“96费改”的政策影响下,收单环节收费水平仍将处于下行通道中,支付机构将面临更为严峻的盈利挑战新国都.嘉联支付pos机,收入多元化转型迫在眉睫。

更有甚者,借着“96费改”两周年之际,或直接或间接的在进行费率调升的工作,甚至于出现疯狂跳码的情况。要知道,目前银联已确定对于超市等部分类型商户设置的优惠费率继续延期两年。可即便如此,都没有阻挡的了支付公司们借着“96费改”的名义割韭菜。

线下收单支付公司盈利困难?真的是如此吗?我们以嘉联支付、国通星驿、点佰趣(开店宝)这三家支付机构为例,来间接看看线下收单支付机构的生存空间是否如市场分析的那样险恶。

因以上三家支付机构母公司均为上市公司,借由上市公司半年报则可以梳理出其收单业务经营情况的轨迹。

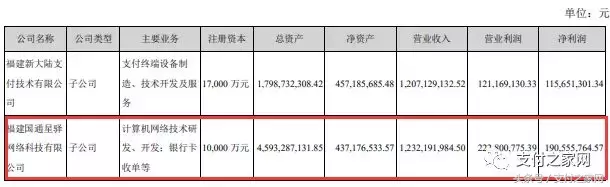

嘉联支付母公司为新国都,根据新国都的半年报显示,新国都在今年上半年的收单服务(即嘉联支付带来)中,实现营业收入2.6亿,而营业成本则为1.7亿,毛利率达到34%。

国通星驿母公司为新大陆,根据新大陆半年报显示,国通星驿上半年实现营业收入12.3亿,营业利润达到2.22亿元,净利润为1.9亿元。

开店宝母公司为亚联发展,根据亚联发展半年报显示,新国都在今年上半年的收单服务(即开店宝带来)中,实现营业收入12.1亿,营业成本6.67亿,毛利率达到45%。

综上,国通星驿半年时间赚了1.9亿元,嘉联毛利润达到9000万,开店宝的毛利润则达到了惊人的5.43亿元。

除了这些因涉及上市公司财报而曝光出来的,还有很多藏匿在暗处的支付机构。我们很难相信线下收单支付机构生活的艰难,相反,他们近年来几乎赚的是盆满钵盈。

所以当有某些支付公司以费改等增加了公司成本为借口,意图调升费率的额时候,你会相信吗?

- - - - - - - - - -

来源丨支付之家网( zfzjcn)

Tag: 商户 单机 支付 费率 营业