多家第三方上市公司相继自曝“跳码”,让沉寂已久的支付行业再起波澜。

4月18日,在财报披露前,拉卡拉(300773.SZ)率先发布公告自曝收单业务“跳码”,即在收单业务中存在部分标准类商户交易使用优惠类商户交易费率上送清算网络。同时,该公司表示已按照相关协议将涉及资金退还至待处理账户嘉联支付pos机商户,本次重大事项以及后续影响尚存在不确定性,敬请广大投资者注意投资风险、谨慎决策。

而继拉卡拉公开承认“跳码”后,翠微股份(603123.SH)、新大陆(000997.SZ)、新国都(300130.SZ)也相继发布公告披露“跳码”情况。

而进一步的情况也在后续公开的财报中显露出来。具体来看,拉卡拉在2022年营业外支出“其他”项中列支了13.79亿元;翠微股份在营业外支出“其他”项中列支了5.11亿元;新国都发布的2022年财报显示,公司营业外支出子项目“其他”一项便高达2.18亿元,新国都解释,“其他”主要系公司之全资子公司嘉联支付有限公司在收单业务中存在部分标准类商户交易使用优惠类商户交易费率上送清算网络的情形,按照相关要求将涉及资金退还指定账户产生的相关支出;新大陆也在财报中披露,其全资子公司国通星驿因“跳码”退还资金,营业外支出“其他”项计入7.14亿元。

若以此数据粗略计算,意味着四家公司需退还的金额高达28.22亿元。

天使投资人郭涛在接受《华夏时报》记者***访时指出,近年来,在金融监管政策继续趋严、行业加剧整合洗牌的大背景下,第三方支付机构面临巨大的经营压力,备付金利息、“跳码”套利成为某些中小机构的主要利润来源。

“近日来,这些第三方支付机构自曝违规‘跳码’,也是为了避免日后被监管部门发现后受到更大的处罚。这预示着行业新一轮合规整治行动即将开始,将进一步加剧行业整合洗牌。另外,随着那些缺乏核心竞争力的中小机构逐步退出市场,市场份额进一步向优质的头部企业集中,马太效应将更加显著。”郭涛表示。

四份公告自曝“跳码”

这四家公司在公告中都提及:“因在收单业务中存在部分标准类商户交易使用优惠类商户交易费率上送清算网络的情形,相关公司已按照或需按照相关协议分批次将涉及资金退还至待处理账户。”

《华夏时报》记者曾就相关问题致函上述四家企业,但截至发稿前未获回复。

有业内人士告诉记者,公告中提及的“部分标准类商户交易使用优惠类商户交易费率上送清算网络”,在业内俗称“跳码”“套码”。这一情况在行业内比较普遍,以前许多支付机构以此谋利。

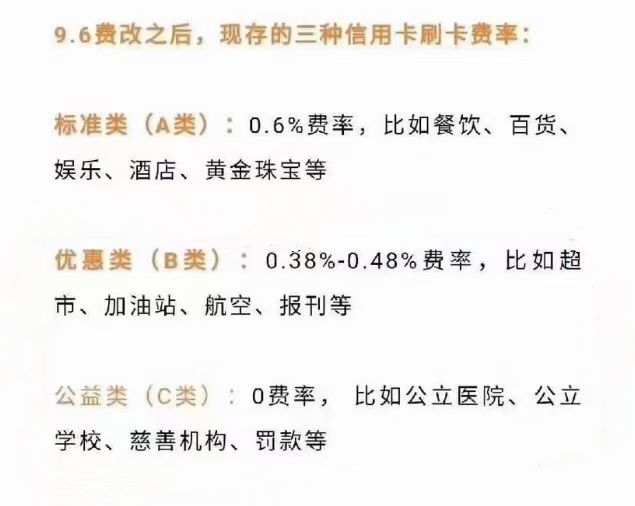

“跳码”这一问题可以追溯到2016年,当年3月,发展改革委和央行发布《关于完善***刷卡手续费定价机制的通知》,对发卡行、收单机构、清算机构之间的刷卡手续费的分配结构进行了调整,并对部分商户实行发卡行服务费、网络服务费费率优惠措施。主要分为三种收单手续费模式,分别是标准类(费率0.6%)、民生类(费率0.38%)、公益类(费率0),有支付机构便通过“跳码”操作,如对0.6%费率的标准类商户套用优惠类商户的0.38%费率,以此来赚取差价。

商务部研究院副研究员洪勇对《华夏时报》记者表示,“跳码”现象在支付领域一直存在,主要是因为标准类商户的交易费率相对于优惠类商户较高,而部分商户为了降低成本,***用了“跳码”手段。这种行为不仅违反了相关的合规规定,也会给支付系统带来风险和不稳定性。

他也进一步指出,“跳码”危害很大,一是对商户的经营风险。跳码行为本身就是一种违规操作,如果被发现或被系统识别出来,商户可能会被处罚或者限制交易等,对商户的经营造成不利影响;二是对支付机构的风险。跳码行为会导致支付机构面临违规风险,对支付机构的声誉和信誉带来负面影响;但是对消费者的权益的影响。跳码行为可能导致消费者支付过高的手续费,损害消费者的利益。

营收、净利双双倒退

事实上,监管部门对“跳码”行为一直明令禁止,且不断加大整治力度。2021年10月,央行发布《关于加强支付受理终端及相关业务管理的通知》,通知明确要求,一台***受理终端只能对应一个受理终端序列号,一台***受理终端只能对应一个特约商户,即“一机一户”“一机**”。

“现在管得越来越严了,相比之前,POS机跳码的情况少了很多。”有从事POS机代理人员对《华夏时报》记者表示。

值得注意的是,去年下半年,便有多家支付机构上涨个人pos机费率。市场有声音指出,监管趋严,支付机构不能再像从前一样通过漏洞获利,加上还面临巨额罚单,费率上涨是必然。

“多家第三方支付公司相继公开承认‘跳码’,对自身和行业的影响是负面的。这种行为会导致公司的净利润大幅下降,同时也会影响行业的声誉和信誉。如果行业内的‘跳码’现象得不到有效解决,可能会引发更多的问题,甚至会引发监管部门进一步的干预。”财经评论员张雪峰对《华夏时报》记者指出。

翻看上述四家公司2022年财报嘉联支付pos机商户,被称为“支付第一股”的拉卡拉去年营收、净利双双倒退。

2022年拉卡拉营业收入53.66亿元,同比减少18.65%;公司归属母公司股东的净亏损14.37亿元,同比减少232.75%,扣非后净亏损1.21亿元,同比减少113.18%。

拉卡拉在业绩预告中解释称,公司在2022年面临自疫情爆发以来最大的经营压力,支付业务和科技服务收入均有所下降。相比2021年公司活跃商户减少,支付交易规模下降,支付业务收入减少,同时公司继续保持对渠道的扶持让利政策,专业化服务费维持在较高水平,导致支付业务毛利率下降。受银行向商户新增贷款规模减少影响,金融科技业务拖累了商户科技服务,致使科技服务收入下降。

郭涛分析指出,这些第三方支付机构自曝违规“跳码”,也是为了避免日后被监管部门发现后受到更大的处罚。这预示着行业新一轮合规整治行动即将开始,将进一步加剧行业整合洗牌。另外,随着那些缺乏核心竞争力的中小机构逐步退出市场,市场份额进一步向优质的头部企业集中,马太效应将更加显著。

Tag: 商户 费率 支付 优惠 退还